La aprobación definitiva de la Ley Bases y el paquete fiscal trae cambios significativos en las categorías del monotributo para el año 2024. Esta reforma actualiza los topes de facturación y cuotas a abonar, con incrementos que oscilan entre el 300% y el 330%. Además, elimina las diferencias entre la venta de bienes muebles y la prestación de servicios en cuanto a las categorías. Recordemos que la venta de bienes muebles iba de la A a la K, mientras que la prestación de servicios solo llegaba hasta la H, 3 categorías menos. Dicho en otros terminos, la discriminación entre obras, locaciones, prestaciones de servicios y la venta de bienes para efectos de categorización se elimina. Ahora, los pequeños contribuyentes de obras y servicios pueden adherirse al régimen si cumplen con los diferentes parámetros hasta la categoría K inclusive.

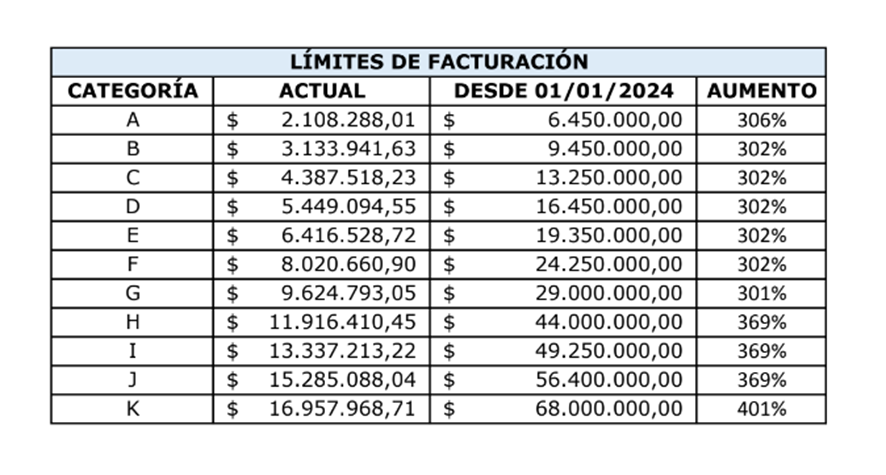

Los contribuyentes en la categoría A, la más baja, van a poder facturar hasta $6.450.000 anuales y los de la categoría K, la más alta, van a poder hacerlo hasta la suma de 68 millones de pesos anuales independientemente si prestan servicios o venden bienes. Claro está, que dados los altos montos de las categorías muchos contribuyentes se verán tentados a regresar al régimen, pero habrá que realizar una exhaustiva evaluación costo beneficio, ya que los montos a ingresar como tributo unificado también son altos.

Cabe mencionar que se mantiene el monotributo social, un régimen que permite a sectores de la economía popular facturar sus actividades comerciales con una cuota mensual reducida si cumplen con una serie de requisitos, los cuales pueden ser consultados en la página de la ANSES. Aunque inicialmente se había propuesto eliminar esta figura, la Cámara de Senadores la conservó.

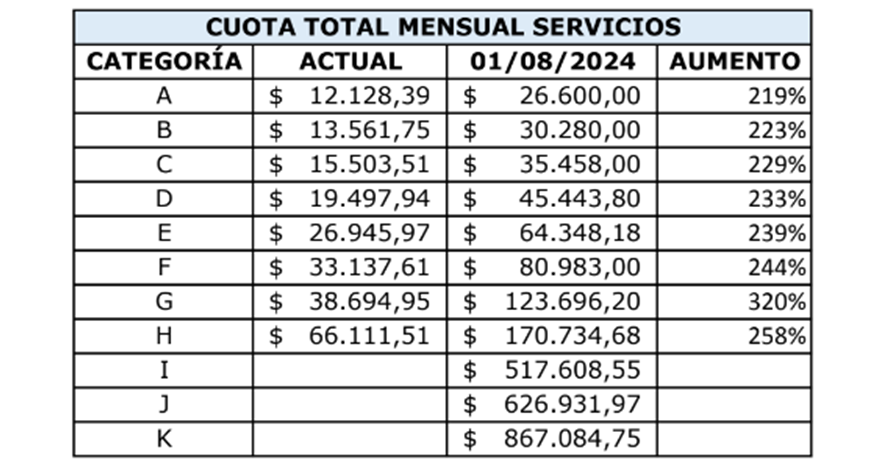

Además de los límites y parámetros, por supuesto aumentan las cuotas impositivas, de seguridad social y de la obra social. Para obras, locaciones y prestaciones de servicios, la cuota impositiva aumenta entre el 278% y el 510%, la de seguridad social entre el 212% y el 343% y la de obra social entre el 212% y el 214%.

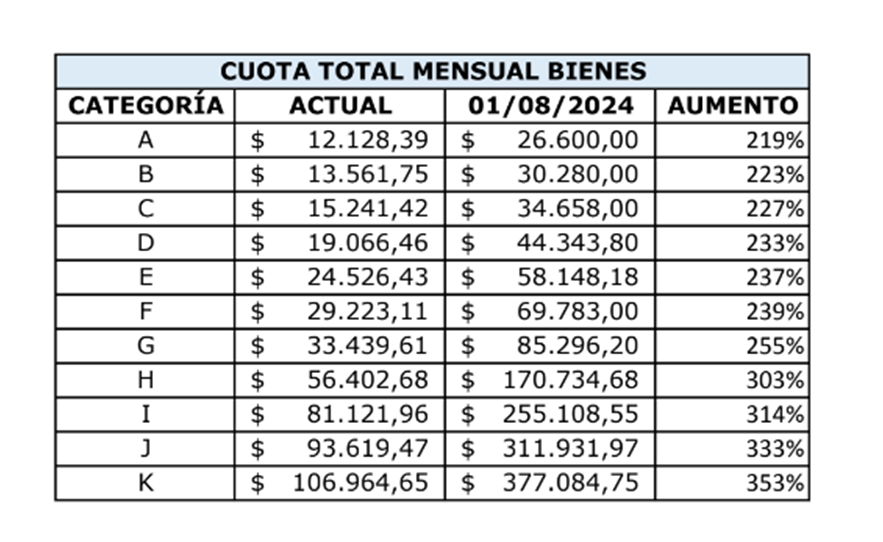

En el caso de la venta de bienes, la cuota impositiva se incrementa entre el 282% y el 336%, la de seguridad social entre el 212% y el 708% y la de obra social entre el 212% y el 214%.

Estos incrementos implican que la cuota total para quienes paguen los tres componentes (impositivo, seguridad social y obra social) sube entre el 219% y el 353%.

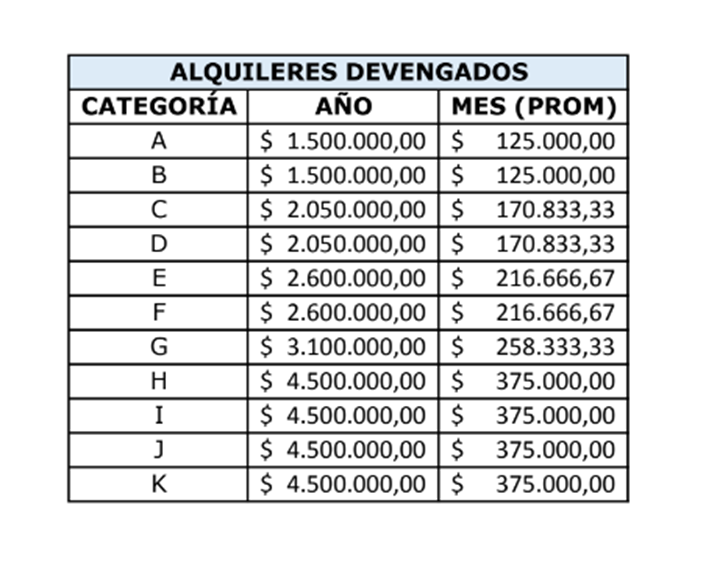

Los montos de facturación aumentan entre el 301% y el 401%, y los alquileres devengados anuales suben entre el 211% y el 309% como se observa en los siguientes cuadros. En este sentido, el precio máximo unitario de venta para quienes venden bienes se incrementa en un 213% para todas las categorías, pasando a $385.000.

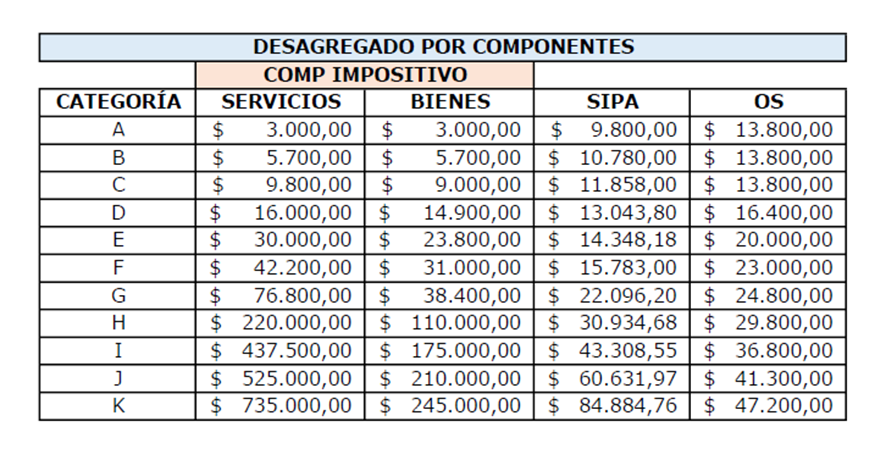

Cuadros de elaboración propia en base al texto aprobado del Paquete Fiscal.

A continuación, presentamos una serie de preguntas y respuestas frecuentes.

¿Cuáles son las principales modificaciones del monotributo con la sanción del paquete fiscal de la ley 27.743?

En primer lugar, se establece una nueva definición de “pequeño contribuyente” como aquellos que hubieran obtenido en los doce (12) meses calendario inmediatos anteriores a la fecha de adhesión ingresos brutos inferiores a la categoría K, es decir, a $68 millones de pesos. Cabe destacar que este tope máximo de facturación va a aplicar tanto para aquel que realice venta de cosas muebles como aquel que preste servicios y, por lo tanto, ya no habrá diferentes topes de facturación según la actividad. Además, para el caso de aquellos que realicen venta de cosas muebles el precio máximo de venta unitario asciende a $385.000.

¿Cómo se prevén las actualizaciones?

La normativa otorga al PEN (Poder Ejecutivo Nacional) plenas facultades para poder realizar una actualización durante el periodo fiscal 2024 y desde el periodo fiscal 2025 se va a realizar una actualización semestral (en enero y julio) por IPC tanto a las tablas donde se establecen los parámetros de: Ingresos brutos, superficie afectada, energía eléctrica y alquileres devengados como a los importes a abonar: componente impositivo, obra social y previsional (jubilación).

¿Hay sujetos que podrán reingresar al Monotributo?

En el caso de los monotributistas que quedaron excluidos del régimen desde el 1 de enero de 2024 van a poder volver a adherirse sin esperar los tres años que exige la ley del Monotributo. Esta disposición no aplica para aquellos que, antes de superar los parámetros, pasaron al régimen general.

¿Desde cuándo tienen efectos lo establecido en la nueva ley?

Los efectos se aplicarán a partir del 1 de enero de 2024. La aplicación retroactiva de la norma es de vital importancia ya que si, por ejemplo, un contribuyente monotributista encuadrado en prestación de servicios que a la fecha se encuentra en el límite de facturación respecto de la categoría máxima “H”, en caso de tener que emitir nuevas facturas debería aplicar las escalas actualizadas a los fines de no quedar excluido del régimen.

¿Cuándo vence la Declaración jurada de Recategorización?

La recategorización es un procedimiento obligatorio que deben realizar los monotributistas semestralmente para determinar si de acuerdo a los ingresos de los últimos 12 meses les corresponde cambiar de categoría. En caso de mantener la misma, además de corroborar todos los parámetros previamente, no es necesario realizar trámite alguno. Al respecto, la próxima recategorización cuyo vencimiento estaba previsto para el 22/07/2024, mediante la RG 5523/2024, se prorrogó al 02/08/2024. Las obligaciones de pago resultantes de la recategorización tienen efecto para el período comprendido entre el 1 de agosto de 2024 y el día 31 de enero de 2025.

La aprobación de las modificaciones hasta aquí comentadas generan un nuevo escenario para los comerciantes y prestadores de servicios, generando en algún punto alivio para los que se encontraban en el límite máximo de facturación. Dichos sujetos se encontraban con muchas posibilidades de pasar al régimen general, con el costo impositivo que dicho cambio implica (pago de IVA, autónomos e impuesto a las ganancias). No obstante, habrá que prestar atención en aquellos casos de categorías altas, ya que las sumas a abonar son altas y deberemos evaluar la conveniencia o no de permanecer en el régimen, ya que no es obligatorio sino optativo por el universo de contribuyentes.

La misma suerte tienen aquellos que han pasado recientemente al régimen por haber sido excluidos, ya que podrán reingresar sin necesidad de esperar los 3 años calendario antes establecidos.

No obstante lo aquí comentado, habrá que esperar que la AFIP se expida mediante la publicación de la reglamentación correspondiente (RG), para poder responder algunas dudas que quedan pendientes de definición.

Te invitamos a que compartas dicha información y nos hagas llegar las dudas o consultas que se puedan generar al respecto.

Franco Scorians

Contador Público (UNLP)

Especialista en Tributación (UNLP)

Maestrando en Contabilidad (UNLP)

Mat. 4661 C.P.C.E.E.R

Remedios de Escalada Nº 1580 – San José (E.R)

[email protected]

linkedin.com/in/franco-scorians-76268335

Dejanos tu opinión sobre este tema